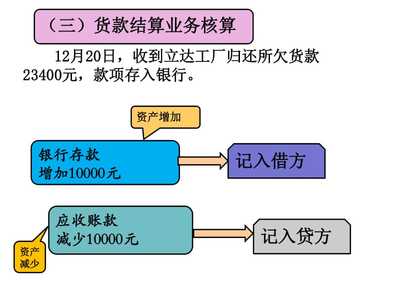

实收资本的会计处理与做账方法

在企业的会计核算中,实收资本是指投资者按照企业章程或投资协议约定实际投入的资本,它构成了企业所有者权益的重要组成部分。正确处理实收资本的账务,对于反映企业资本结构、保障投资者权益以及满足法律法规要求至关重要。

一、实收资本的基本概念

实收资本是企业实际收到的投资者投入的资本,通常对应于注册资本中已实际缴付的部分。在有限责任公司和股份有限公司中,实收资本分别对应“实收资本”和“股本”科目。

二、实收资本的会计处理原则

- 真实性原则:必须根据实际收到的投资金额入账,不得虚增或隐瞒。

- 合规性原则:需符合《企业会计准则》及相关法规的规定。

- 及时性原则:投资者投入资本后,应及时进行账务处理。

三、实收资本的具体做账方法

实收资本的账务处理通常涉及以下情形:

1. 投资者以货币资金投入

当投资者以现金或银行存款方式投入资本时,会计分录为:

- 借:银行存款

- 贷:实收资本(或股本)

例如,某公司收到股东投资款100万元,则借记“银行存款”100万元,贷记“实收资本”100万元。

2. 投资者以非货币资产投入

如果投资者以实物、无形资产等非货币资产投资,需按评估价值或协议价值入账。会计分录为:

- 借:固定资产、无形资产等(相应科目)

- 贷:实收资本(或股本)

例如,投资者以一台设备作价50万元投资,则借记“固定资产”50万元,贷记“实收资本”50万元。

3. 资本公积转增资本

经股东大会或类似机构决议,企业可将资本公积转增资本。会计分录为:

- 借:资本公积

- 贷:实收资本(或股本)

4. 实收资本减少

在特定情况下(如减资),企业可能减少实收资本。会计分录需根据具体减资方式处理,例如:

- 借:实收资本

- 贷:银行存款(或其他相关科目)

四、注意事项

- 实收资本需在营业执照注册资本的范围内进行记录。

- 非货币资产投资需经过合法评估,避免价值虚高。

- 涉及外币投资时,应按交易日的即期汇率折算。

- 实收资本的变动需依法办理工商变更登记。

实收资本的会计处理应严格遵循会计准则,确保账务清晰、准确,为企业管理和决策提供可靠信息。如有复杂情况,建议咨询专业会计师或审计机构。

如若转载,请注明出处:http://www.wuxiruixin.com/product/257.html

更新时间:2026-06-19 13:37:25