金融企业海外上市潮下的中国会计准则挑战与应对

近年来,随着中国金融企业加速拓展国际市场,海外上市成为众多机构的重要战略选择。在这一过程中,中国会计准则与国际财务报告准则(IFRS)或美国公认会计原则(US GAAP)之间的差异,逐渐显现为不容忽视的挑战。

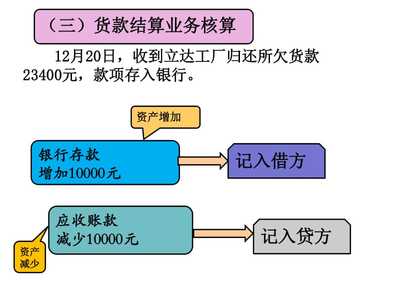

金融企业海外上市需遵循上市地监管要求,往往涉及财务报告准则的转换。中国会计准则虽在持续与国际准则趋同,但在金融工具分类、减值模型及保险合同处理等关键领域仍存在显著差异。例如,中国会计准则对金融资产分类更强调业务模式测试,而IFRS 9则引入预期信用损失模型,导致海外报表需额外调整,增加了合规成本与披露复杂性。

差异化的会计处理可能影响投资者对企业的估值判断。海外投资者习惯于依据国际准则下的财务指标进行分析,而中国准则下的利润结构、资产计量方式可能引发误解。例如,金融衍生品的公允价值计量差异,或对准备金计提的不同要求,均可能扭曲企业的真实风险敞口与盈利能力,进而影响市场信心。

监管环境的多元性进一步加剧了挑战。金融企业需同时满足中国证监会与海外交易所的双重监管,会计政策衔接、内部控制审计及跨境信息协调成为运营难点。尤其是在中美审计监管合作尚未完全稳定的背景下,会计准则差异更易被放大为合规风险。

为应对这些挑战,金融企业应多管齐下:一是加强会计团队的国际准则培训,提升报表转换能力与披露透明度;二是积极利用智能财务工具,实现多准则并行处理与数据自动化比对;三是推动内部治理与风险管控体系的国际化升级,确保会计信息质量符合全球标准。同时,监管部门也可进一步优化中国会计准则的衔接机制,通过双边合作减少跨境上市的制度性成本。

金融企业海外上市的浪潮既是中国金融开放成果的体现,也为会计准则的完善提供了契机。只有通过企业、行业与监管的协同努力,才能在全球化布局中夯实财务基石,赢得国际市场的长期信任。

如若转载,请注明出处:http://www.wuxiruixin.com/product/259.html

更新时间:2026-06-19 19:20:59