支付房租的会计分录处理方法

支付房租是企业在日常经营中常见的业务事项,根据会计准则,正确的会计分录能准确反映企业的财务状况和经营成果。以下将详细说明支付房租的会计分录处理,包括预付和直接支付两种常见情况。

一、预付房租的会计分录

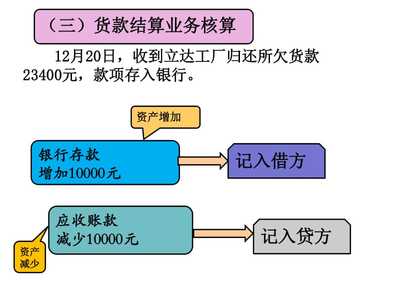

当企业预付房租时,通常会先计入预付账款或待摊费用科目,然后在受益期间分期摊销。假设企业向房东预付半年房租12,000元(每月2,000元),通过银行转账支付。

- 预付房租时的分录:

- 借:预付账款 12,000元

- 贷:银行存款 12,000元

这表示企业资产中的预付账款增加,银行存款减少。

- 每月摊销时的分录(以第一个月为例):

- 借:管理费用—房租费 2,000元

- 贷:预付账款 2,000元

这表示将预付账款的一部分转为当期费用,反映在损益表中。

二、直接支付当月房租的会计分录

如果企业直接支付当月的房租,且没有预付,则直接计入当期费用。假设企业支付本月房租2,000元,通过现金支付。

- 借:管理费用—房租费 2,000元

- 贷:库存现金 2,000元

这表示当期费用增加,现金资产减少。

三、其他注意事项

- 科目选择:房租费用通常计入“管理费用”科目,但如果房租用于生产或销售部门,可根据实际情况计入“制造费用”或“销售费用”。

- 税务处理:支付房租时,需确保取得合规发票,以便在企业所得税前扣除。

- 长期租赁:对于长期租赁合同,可能涉及“使用权资产”和“租赁负债”科目,需遵循新租赁准则(如CAS 21)。

支付房租的会计分录需根据实际支付方式和受益期间进行准确处理,以确保财务报表的真实性和合规性。企业应结合具体业务场景,参考会计准则进行操作。

如若转载,请注明出处:http://www.wuxiruixin.com/product/263.html

更新时间:2026-06-19 16:41:37